Chokket ved at se sit liv afspejlet i kontoudtoget

Første gang jeg åbnede bank-appen i en måned med lav indkomst, mærkede jeg et ægte stik i maven. Huslejen var trukket, supermarkedet var betalt, og småbetalinger dukkede op, som jeg slet ikke huskede — og saldoen var pinligt lav resten af måneden.

Jeg vil gerne sige, at jeg straks satte mig ned og regnede på det. I stedet lukkede jeg appen og udsatte det. Sådan er det bare.

Senere vendte jeg tilbage til tallene og gik udgifterne igennem linje for linje. Kaffe, leveringer, abonnementer. Og derfra kom en simpel erkendelse: problemet er sjældent ét stort køb. Det er mange små, gentagne, automatiske udgifter.

Når pengene er knappe, føles alt dyrere. En kaffe til 20–30 kr. er ikke længere "ingenting" — det er en daglig vane med reel vægt. En taxa-tur en regnfuld aften er ikke bare bekvemmelighed; det er et valg med en pris.

At gennemgå en måneds udgifter i en lavindkomstmåned er som at se et resumé af dine reflekser — ikke dine planer, men det du gør på autopilot.

Forestil dig Léa, 29 år, freelancer: hun tjener godt om foråret, men mindre om sommeren. I en svag måned eksporterede hun sine transaktioner til et simpelt regneark og farvekodede dem: nødvendigt, forhandlingsbart og "hvorfor det her?".

Det der overraskede hende, var ikke de store køb. Det var de små: glemte abonnementer, leveringsgebyrer, hurtige måltider og køb "for at kompensere for stress". I et typisk tilfælde kan 700–1.400 kr. forsvinde på den måde uden at man bemærker det — et beløb der i Danmark sagtens kan udgøre en seriøs del af huslejen eller transporten.

Disse måneders stille lærdom: knaphed fungerer som et søgelys. Det viser ikke kun, hvor pengene er gået hen, men også hvornår du bruger dem for at lindre træthed, angst eller kedsomhed — og hvilke "flugtveje" der er dine foretrukne.

Forvandl måneder med lav indkomst til en ærlig finansiel revision

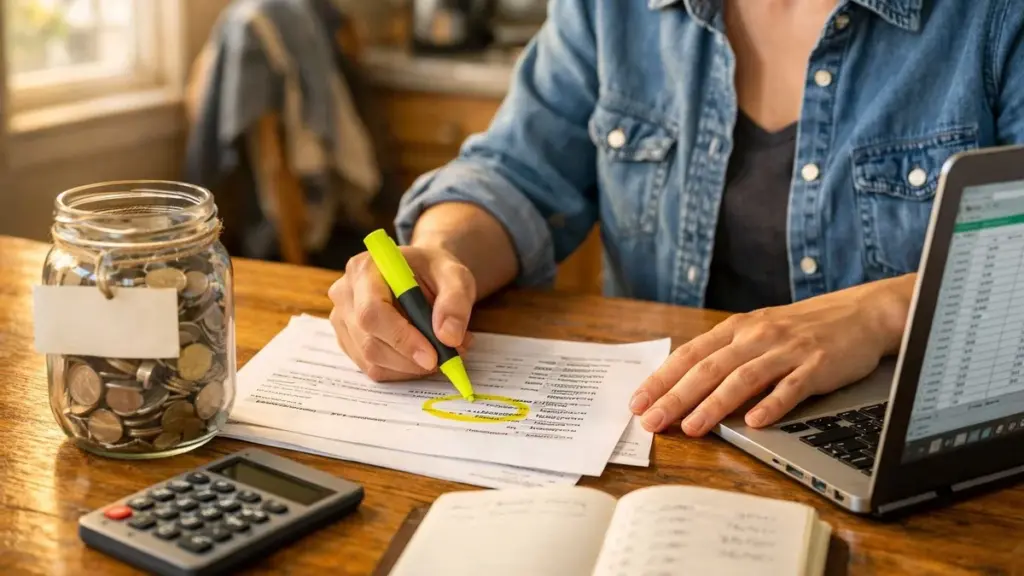

Den handling der hjælper mest, er enkel: vælg en svag måned og gennemgå alt fra start til slut. Ikke for at bebrejde dig selv. Men for at tage et røntgenbillede.

- Sæt 30–45 minutter af — helst med frisk hoved.

- Åbn kontoudtoget (bank-app eller CSV) og identificer alle udgifter: kortbetaling, betalingsservice, MobilePay, gebyrer.

- Sortér i tre bunker: "holder mig i live", "tilfører værdi" og "støj".

To detaljer der næsten altid afslører skjulte penge:

1) Tilbagevendende og "årlige" udgifter: månedlige abonnementer, forsikringer, kontingenter, bilafgift, serviceeftersyn, vedligeholdelsesgebyrer og telefonpakker. I en svag måned kan en årlig betaling virke som en "ulykke", men den er forudsigelig — den var bare uden for din bevidsthed.

2) Bekvemmelighed med sneboldeffekt: leveringer, snacks, små opgraderinger og "kun denne gang". Enkeltvis gør de ikke ondt; tilsammen ændrer de hele måneden.

En almindelig fælde er at forsøge at skære ned bare for at skære ned: kaffe, fritid, alt muligt. Det ender typisk med et stort køb senere — "fordi jeg fortjener det". Brug i stedet den svage måned som et laboratorium:

- Annullér eller sæt ét abonnement på pause, og mærk om du virkelig savner det.

- Udskift 2–3 leveringer med enkle hjemmelavede måltider og mål effekten — på pengepungen og energiniveauet.

- Genforhandl 1 fast udgift om måneden (abonnement, bredbånd/TV, el). Strukturelle besparelser er som regel mere værd end daglige mikrobesparelser.

Det egentlige udbytte er klarhed: hvad er ufravigeligt for dig, hvilke glæder er pengene værd, og hvad er blot aldrig stillede spørgsmål ved vaner.

Lærdommen er ikke "brug mindre". Den er "brug bevidst — især når det gør ondt".

Fra overlevelsestilstand til en personlig pengeguide

Den metode der typisk virker bedst, er at oprette et minimumsbudget — ikke som straf, men som sikkerhedsnet.

Skriv på én side dine leveomkostninger på et realistisk minimum: bolig, mad, transport, medicin, basale telekommunikationsudgifter og en lille buffer til det uventede. Tilføj derefter 1–2 "billige glæder" der holder dig funktionel — noget du faktisk bruger.

To praktiske forholdsregler, så minimumsbudgettet ikke slår fejl:

- Ignorér ikke omkostningerne ved kredit og overtræk: renter og gebyrer kan forvandle en knap måned til en umulig måned. Hvis du trækker på kassekredit eller kun betaler minimumsbeløbet på kortet, sæt det øverst på planen og forsøg at bremse det tidligt.

- Medtag det uregelmæssige, men sikre: er du selvstændig, giver det mening at sætte penge til side til forpligtelser som skat og AM-bidrag i de gode måneder, så de ikke "eksploderer" i de svage.

Fejlen er at bruge denne model kun i nødsituationer, som et bunker. Det knytter skam til de svage måneder og får dig til at udskyde revisionen, til det er for sent.

En blødere tilgang: test minimumsbudgettet i 7 dage i en normal måned. Ikke af frygt — men som træning. Du opdager, hvilke nedskæringer der er nemme, og hvilke der tærer på dig. Du opbygger "muskelhukommelse" til den dag, indkomsten falder.

"Den måned jeg var mest blakket," siger Karim, 33 år, "var den måned, hvor jeg endelig forstod mine reelle leveomkostninger. Før det var mit budget en fantasi. Den måned gjorde det virkeligt."

- Kortlæg en lavindkomstmåned

List alle udgifter, adskil nødvendige fra vaner og notér hvad der overraskede dig mest. - Test dit krisebudget i 7 dage

Lev en uge efter minimumplanen og observer hvad der er nemt, og hvad der vejer tungt. - Opret små sikkerhedsrutiner på forhånd

Beslut i god tid: hvad pauser du først, hvad udsætter du, og hvilken billig trøst beholder du. - Gennemgå følelsesmæssige udløsere

Markér udgifter foretaget under stress, træthed eller kedsomhed og let efter mønstre. - Lav en regel for de "gode måneder"

Når indkomsten stiger, automatisér en fast overførsel til en "svag måned-fond". Mange sigter mod 3–6 måneders basale udgifter over tid — uden at haste.

Den stille selvtillid der opstår, når du kender dine tal

Når du har gentaget denne gennemgang et par gange, forsvinder frygten ikke — men den bliver mindre. Du holder op med at undgå bank-appen. Svage måneder holder op med at føles som personlige fiaskoer og begynder i stedet at virke som et signal om at justere i tide.

Du begynder at genkende en "farlig måned" ud fra mønsteret, ikke skyldfølelsen: for mange leveringer, to impulskøb, et glemt abonnement, billetter købt i sidste øjeblik. Overtrækket ophører med at være et abstrakt monster og bliver en konkret liste over valg.

| Nøglepunkt | Detalje | Værdi for dig |

|---|---|---|

| Brug lavindkomstmåneder som røntgenbillede | Gennemgå alle udgifter i en knap måned og klassificér dem ærligt | Du finder reelle "pengeslugere" uden komplicerede værktøjer |

| Opret et minimumsbudget du respekterer | List det essentielle samt 1–2 uundværlige glæder | Du får en realistisk kriseplan — ikke en straf |

| Opbyg automatiske reserver i gode måneder | Automatisér en fast del til en "svag måned-fond" | Reducerer det finansielle og følelsesmæssige chok, når indkomsten falder |

Ofte stillede spørgsmål

- Hvor ofte bør jeg gennemgå mine udgifter i lavindkomstmåneder?

Én gang midt på måneden for at korrigere kursen, og én gang til sidst for at drage lærdommer. Det er nok til at se mønstre uden at udmatte dig selv. - Hvad nu hvis min indkomst altid er lav — ikke kun visse måneder?

I så fald bliver minimumsbudgettet din faste base. Derefter kommer den største effekt typisk af at røre ved strukturelle udgifter som bolig, transport og telefon — og/eller at søge realistiske måder at øge indkomsten på. - Er det værd at følge småudgifter som kaffe eller snacks?

Ja, i 1–2 måneder. Ikke for at forbyde dem, men for at skelne mellem det der giver dig ægte glæde og det der bare er automatisk. - Hvordan undgår jeg at føle skyld, når jeg opdager spildte penge?

Behandl det som data, ikke som en dom. Notér konteksten: var du stresset, træt, alene? Målet er at identificere udløseren og skabe en enkel "plan B". - Hvad er det første skridt, hvis jeg føler mig helt overvældet?

Tag den seneste svage måned, markér de 5 største ikke-nødvendige udgifter og spørg: "Hvis denne måned gentog sig, hvilke 2 ville jeg ændre først?" Start kun med de to.