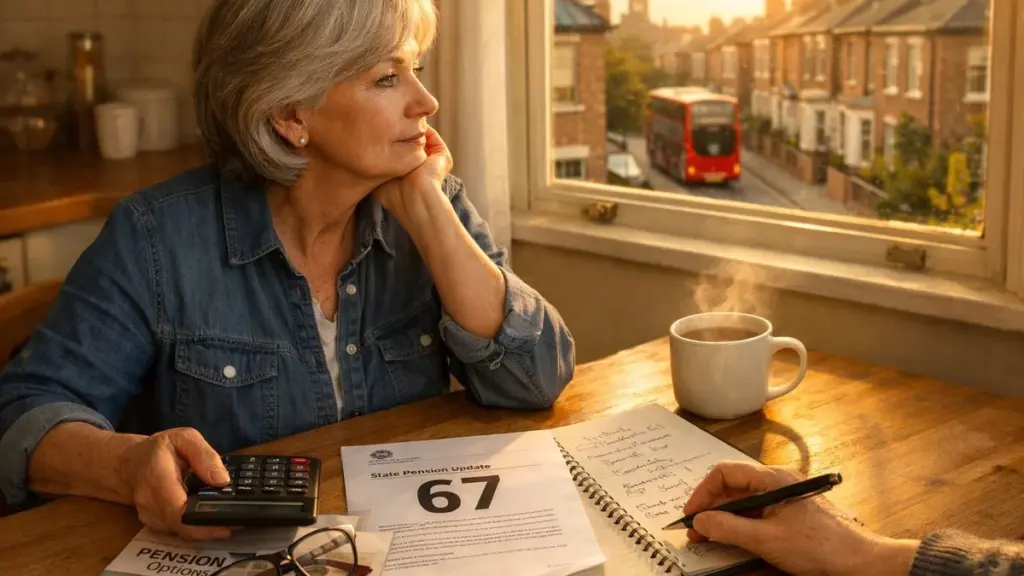

Den dag Storbritannien indså, at spillereglerne havde ændret sig

Nogle nyheder rammer tankerne hårdere end loven – indtil man pludselig opdager, at de faktisk rammer begge dele. Når regeringen justerer State Pension age (den statslige pensionsalder), handler det ikke blot om at ændre et tal. Det handler om at flytte den dato, hvor du kan begynde at modtage din offentlige pension – og for mange mennesker betyder det, at hele "planen" for at forlade arbejdsmarkedet skal skrives om.

For at undgå misforståelser er der to grundlæggende ting, du bør have klart fra starten:

- Der er ikke én fælles pensionsalder for alle. Den afhænger af din fødselsdato og den overgangsplan, der er gældende på det pågældende tidspunkt.

- "Pensionsalder" er ikke det samme som "at holde op med at arbejde". Du kan fortsætte med at arbejde og samtidig modtage State Pension – eller gå på pension tidligere og leve af opsparing og private pensioner frem til det tidspunkt.

Overskrifter og officielle meddelelser blander ofte allerede vedtagne regler med fremtidige revisioner og hensigter. Derfor kan en sætning lyde endelig, selvom det eneste, der virkelig tæller, er din personlige prognose i den officielle beregner – og hvad du faktisk har registreret i bidrag.

Det praktiske spørgsmål er enkelt: Hvornår udbetaler Storbritannien din pension – og hvordan passer det ind i dit budget og din helbredssituation?

Sådan reagerer du, når pensionsreglerne ændres uden varsel

Start med det grundlæggende og omregn det til konkrete tal. På 30–45 minutter kan du skifte fra panik til en nogenlunde solid plan.

1) Bekræft din pensionsalder og dit estimerede beløb

Tjek din State Pension-prognose og din National Insurance-bidragshistorik. Den britiske folkepension afhænger nemlig ikke kun af alderen – den afhænger også af, hvor mange "kvalificerende år" du har optjent.

2) Identificer huller i dit register – og vurder om det kan betale sig at udfylde dem

Nogle praktiske retningslinjer:

- I mange tilfælde kræves der et minimumsantal af kvalificerende år for overhovedet at have ret til pension, og endnu flere år for at nå det maksimale beløb.

- Hvert ekstra år kan øge din fremtidige pension, men det er ikke altid en fordel at betale frivillige bidrag: det afhænger af bidragets pris, din forventede levetid og om du allerede er tæt på maksimum.

3) Forveksle ikke State Pension med private pensioner

State Pension har sin egen aldersgrænse. Arbejdsgiverpensioner og private pensioner kan ofte tilgås tidligere – men det betyder typisk, at du selv skal finansiere "mellemperioden" frem til State Pension og acceptere et lavere månedligt beløb over tid.

4) Behandl "mellemperioden" som et økonomisk problem – ikke et følelsesmæssigt

Hvis den officielle pensionsalder rykker sig længere væk, så lav et konkret estimat:

- Hvor mange måneder eller år er der tilbage.

- Hvad du har brug for pr. måned til faste udgifter.

- Hvad du kan dække med opsparing, deltidsarbejde eller private pensioner.

En nyttig tommelfingerregel er at opbygge en "buffer" på 6–12 måneders udgifter, inden du træffer store beslutninger – som at skifte job, reducere arbejdstid eller sælge din bolig.

5) Pas på de klassiske – og dyre – fejl

- At antage, at "der ikke er noget at gøre", uden at tjekke dit bidragsregister.

- At glemme credits for perioder med pleje af børn eller pårørende, som kan tælle som kvalificerende år – selv uden lønindkomst.

- At falde for opkald eller beskeder om "pension" og "penge til udbetaling": i kølvandet på sådanne nyheder stiger antallet af svindelnumre markant. Tjek altid via de officielle kanaler.

Overvejer du at udskyde din State Pension, så undersøg reglerne for udsættelse (deferral): at vente kan øge det ugentlige beløb, men det giver kun mening, hvis du kan klare dig uden pensionen i mellemtiden, og hvis din helbredssituation og økonomi understøtter det.

Hvad denne ændring egentlig kræver af os

Det handler mindre om et tal og mere om det virkelige liv. Staten fastsætter en alder, men styrer ikke den fysiske nedslidning, mulighederne på arbejdsmarkedet efter de 60, eller hvad der sker undervejs – sygdom, fyringer, skilsmisser, huslejer.

Tre afvejninger, der er værd at se direkte i øjnene:

- Helbred vs. indkomst: For mennesker med fysisk krævende arbejde kan det simpelthen ikke lade sig gøre at "holde ud til den tid". Alternativet kan være at skifte til lettere funktioner, reducere arbejdstiden eller benytte syge- og invalideordninger – frem for at vente på en fælles aldersgrænse.

- Tryghed vs. fleksibilitet: At gå tidligt på pension giver tid; at arbejde længere øger sandsynligheden for en mere komfortabel tilværelse som pensionist. Mange ender med at vælge en gradvis tilbagetrækning – færre timer, mindre stress, mere forudsigelighed.

- Hvad er "nok": Ændringen tvinger dig til at sætte et tal på papiret – hvor meget har du brug for om måneden for at leve godt, og hvad er du villig til at justere (bolig, bil, rejser, støtte til børn osv.).

For den, der har betalt sin bolig af og sidder ved et skrivebord, er ændringen måske mest irriterende. For den, der lever af sin krop, kan det blive en reel risiko. Det nyttige udgangspunkt er at omsætte nyheden til to beslutninger: (1) hvornår vil du stoppe og (2) hvordan finansierer du forskellen frem til retten til State Pension.

| Nøglepunkt | Detalje | Værdi for dig |

|---|---|---|

| Ny officiel pensionsalder fastsat | State Pension-alderen i Storbritannien fastsættes ved lov og kan justeres over tid; den gældende alder afhænger af din fødselsdato. | Hjælper dig med at forstå, hvornår du kan ansøge om pension, og planlægge perioden frem til da. |

| Din personlige prognose er afgørende | Bidragsregistret viser din gældende alder, eventuelle huller og et estimat for det beløb, du vil modtage. | Giver dig konkrete tal at træffe beslutninger ud fra – om arbejde, opsparing eller gradvis tilbagetrækning – i stedet for at stole på overskrifter. |

| Små handlinger, stor effekt | At udfylde huller (når det kan betale sig), gennemgå private pensioner og forberede en glidende overgang kan reducere chokket betydeligt. | Giver dig kontrol tilbage og mindsker risikoen for forhastede beslutninger. |

Ofte stillede spørgsmål:

Hvad er den præcise nye State Pension-alder i Storbritannien?

Det afhænger af din fødselsdato. Aldersgrænsen har overgangsperioder og kan revideres. Den sikreste måde at bekræfte det på er at tjekke din personlige prognose via det officielle britiske portal.Betyder det, at jeg er tvunget til at arbejde frem til den alder?

Nej. Det betyder, at det er den alder, hvorfra du kan ansøge om State Pension. Du kan godt gå på pension tidligere, hvis du kan finansiere perioden frem til da med private pensioner, opsparing eller deltidsarbejde.Bliver folk med fysisk eller manuelt arbejde behandlet anderledes?

Som udgangspunkt ændres State Pension-alderen ikke efter erhverv. Forskellen opstår ofte via faglige pensionsordninger (hvor de findes), invalidepension eller tilpasninger i arbejdet – det er værd at undersøge hos din arbejdsgiver eller pensionskasse.Kan jeg gøre noget, hvis jeg mangler bidragsår?

Ofte ja: du kan have ret til credits for perioder med pleje af børn eller pårørende, og i nogle tilfælde kan du betale frivillige bidrag. Der er normalt grænser for, hvor mange år du kan indhente, og frister gælder – så det er vigtigt at undersøge, hvad der stadig er muligt i din situation.Hvad skal jeg gøre som det første efter denne meddelelse?

Tjek din prognose og dit bidragsregister, lav en liste over alle dine pensioner (arbejdsgiver- og private), og beregn, hvad der mangler – både tid og penge – frem til State Pension-alderen. Beslut derefter, hvad der giver mest mening: øge opsparingen, reducere udgifter, gradvis tilbagetrækning eller finansiel rådgivning – særligt hvis du har indkomst fra mere end ét land.