Chokket ved at se dit liv afspejlet i kontoudtoget

Første gang jeg åbnede bankappen i en måned med lav indkomst, mærkede jeg det som et slag i maven. Huslejen var gået, dagligvareindkøbet var betalt, og så dukkede der små debiteringer op, som jeg slet ikke huskede — og saldoen var pinlig tynd resten af måneden.

Jeg vil gerne sige, at jeg straks satte mig ned og regnede det hele igennem. I stedet lukkede jeg appen og udskød det. Det sker for os alle.

Da jeg til sidst vendte tilbage til tallene og gennemgik udgifterne linje for linje — kaffe, madlevering, abonnementer — stod en simpel sandhed klart: problemet er sjældent ét stort køb. Det er mange små, gentagne, automatiske udgifter.

Når pengene er knappe, føles alt dyrere. En kaffe til 20–30 kr. er pludselig ikke "ingenting" mere — det er en daglig vane med reel vægt. En taxa hjem en regnvejrsnat er ikke bare bekvemmelighed; det er et valg med en pris.

At gennemgå en måneds udgifter i en periode med lav indkomst er som at se et sammendrag af dine automatiske reaktioner — ikke dine planer, men det du gør på autopilot.

Forestil dig Lea, 29 år, freelancer: hun tjener godt om foråret, men forretningen går ned om sommeren. I en svag måned eksporterede hun sine transaktioner til et simpelt regneark og farvekodede dem: nødvendigt, forhandleligt og "hvorfor overhovedet dette?".

Det, der overraskede hende mest, var ikke de store køb. Det var de små: glemte abonnementer, leveringsgebyrer, hurtige måltider og indkøb foretaget for at "kompensere for stress". I et typisk tilfælde kan 500–1.000 kr. forsvinde på den måde uden at du lægger mærke til det — penge der i Danmark sagtens kan udgøre en betragtelig del af din husleje eller dine regninger.

Den stille lærdom i disse måneder er, at knaphed fungerer som et projektørlys. Det viser ikke bare, hvor pengene er gået hen, men også hvornår du bruger penge for at lindre træthed, angst eller kedsomhed — og hvilke "flugtruter" du foretrækker.

Forvandl måneder med lav indkomst til en ærlig finansiel revision

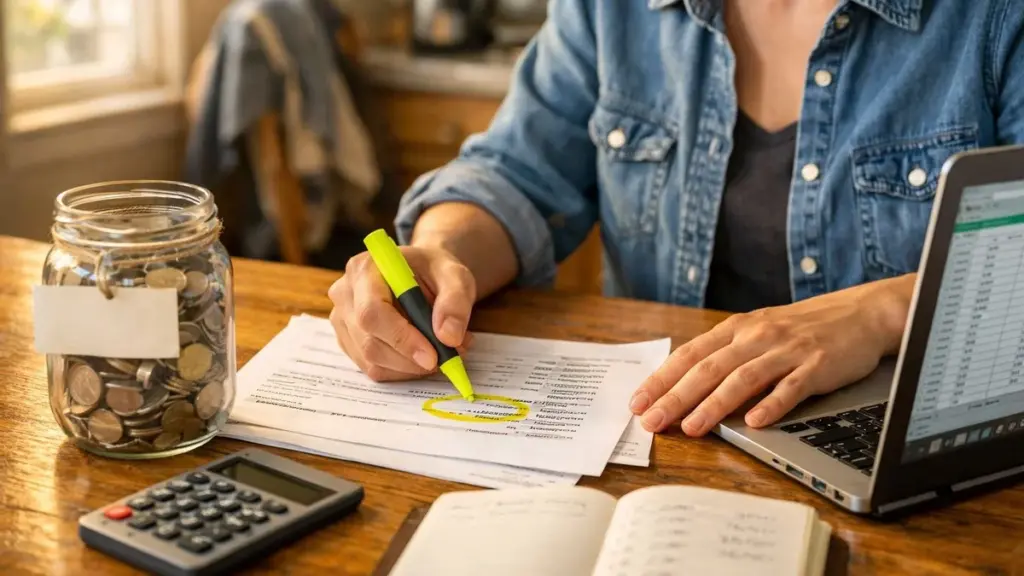

Den mest nyttige handling er enkel: vælg en svag måned og gennemgå alt fra start til slut. Ikke for at bebrejde dig selv — men for at lave et røntgenbillede af din økonomi.

- Afsæt 30–45 minutter, helst når du har et friskt hoved.

- Åbn kontoudtoget (bankappen eller en CSV-fil) og identificér alle udgående poster: kort, direkte debiteringer, MobilePay, gebyrer.

- Sortér dem i tre bunker: "holder mig i gang", "tilføjer reel værdi" og "støj".

To detaljer, der næsten altid afslører skjulte penge:

1) Tilbagevendende og "årlige" udgifter: månedlige abonnementer, forsikringer, kontingenter, bilafgifter, serviceeftersyn, vedligeholdelsesgebyrer og telefonpakker. I en svag måned kan en årlig debitering virke som en "ulykke" — men den er forudsigelig, den lå bare uden for din bevidsthed.

2) Bekvemmelighed med sneboldeffekt: levering, snacks, små opgraderinger, "kun i dag"-køb. Enkeltvis gør de ikke ondt; tilsammen ændrer de måneden.

Den klassiske fælde er at skære i alt på én gang: kaffe, fritid, det hele. Det bryder som regel sammen senere med et stort "belønningskøb". Brug i stedet den svage måned som et laboratorium:

- Annullér eller pause ét abonnement og mærk efter, om du faktisk savner det.

- Byt 2–3 leveringer ud med simple hjemmelavede måltider og mål effekten — på pengepungen og på energiniveauet.

- Genforhandl ét fast udgiftspunkt om måneden (mobilabonnement, internet/tv, el). Strukturelle besparelser er typisk mere værd end daglige mikrobesparelser.

Det virkelige udbytte er klarhed: hvad er ufravigeligt for dig, hvilke glæder er pengene værd, og hvilke udgifter er blot vaner, der aldrig er blevet stillet spørgsmålstegn ved?

Lærdommen er ikke "brug færre penge". Den er: "brug penge bevidst — særligt når det gør ondt."

Fra overlevelsestilstand til en personlig pengeguide

Den metode, der virker bedst, er at oprette et minimumsbudget — ikke som straf, men som et sikkerhedsnet.

På én side skriver du dine realistiske minimumsomkostninger ned: bolig, mad, transport, medicin, grundlæggende kommunikation og en lille buffer til uforudsete udgifter. Tilføj derefter 1–2 "billige glæder", der holder dig funktionel og som du rent faktisk bruger.

To praktiske forholdsregler, så minimumsbudgettet ikke fejler:

- Ignorér ikke kreditomkostninger og kassekredit: renter og gebyrer kan forvandle en knap måned til en umulig måned. Hvis du trækker over eller kun betaler minimumsbeløbet på dit kreditkort, skal det stå øverst i din plan — og du bør forsøge at stoppe det tidligt.

- Medtag det, der er uregelmæssigt men sikkert: er du selvstændig, giver det mening at sætte en del til side til forpligtelser som skat og bidrag i de gode måneder, så de ikke "eksploderer" i de svage.

Fejlen er at bruge denne model udelukkende i nødsituationer, som om det var en bunker. Det knytter skam til de svage måneder og får dig til at udskyde revisionen, indtil det er for sent.

En blødere tilgang: afprøv minimumsbudgettet i 7 dage i en normal måned. Ikke af frygt — men som træning. Du finder ud af, hvilke nedskæringer der er lette, og hvilke der slider på dig mentalt. Du opbygger "muskelmæssig hukommelse" til den dag, din indkomst falder.

"Den måned, hvor jeg var mest på spanden," siger Kasper, 33 år, "var den måned, hvor jeg endelig forstod mine reelle leveomkostninger. Inden da var mit budget en illusion. Den måned gjorde det virkeligt."

- Kortlæg en måned med lav indkomst

List alle udgifter, adskil nødvendige fra vaner, og notér hvad der overraskede dig mest. - Test dit krisebudget i 7 dage

Lev en uge efter minimumsplanen og observér, hvad der er let, og hvad der vejer tungt. - Opret små sikkerhedsritualer på forhånd

Beslut dig på forhånd: hvad pauser du først, hvad udsætter du, og hvilken billig komfort beholder du. - Gennemgå følelsesmæssige udgangspunkter

Markér udgifter foretaget under stress, træthed eller kedsomhed og søg efter mønstre. - Lav en regel for de "gode måneder"

Når indkomsten stiger, automatisér en overførsel til en "svag måned-fond" — mange sigter mod 3–6 måneders basisudgifter over tid, uden hastværk.

Den stille selvtillid, der kommer af at kende sine egne tal

Når du har gentaget denne gennemgang nogle gange, forsvinder frygten ikke helt — men den bliver mindre. Du holder op med at undgå bankappen. Svage måneder føles ikke længere som personlige fiaskoer; de bliver et signal om at justere kursen tidligt.

Du begynder at genkende en "farlig måned" på mønstret frem for på skyldfølelsen: for mange leveringer, to impulskøb, et glemt abonnement, billetter købt i sidste øjeblik. Kassekredit holder op med at være et abstrakt monster og bliver til en konkret liste over valg.

| Nøglepunkt | Detalje | Værdi for dig |

|---|---|---|

| Brug svage måneder som røntgenbillede | Gennemgå alle udgifter i en knap måned og kategorisér dem ærligt | Du finder reelle "lækager" uden komplicerede værktøjer |

| Opret et minimumsbudget, du respekterer | List det essentielle plus 1–2 ufravigelige glæder | Du får en realistisk kriseplan — ikke en straf |

| Byg automatiske reserver op i gode måneder | Automatisér en fast andel til "svag måned-fonden" | Reducerer både det økonomiske og følelsesmæssige chok, når indkomsten falder |

Ofte stillede spørgsmål

- Hvor ofte bør jeg gennemgå mine udgifter i måneder med lav indkomst?

Én gang midt i måneden for at justere kursen og én gang til sidst for at trække lærdommen. Det er nok til at se mønstre uden at udmatte dig selv. - Hvad nu hvis min indkomst altid er lav — ikke kun i visse måneder?

I det tilfælde bliver "minimumsbudgettet" din faste base. Herefter kommer den største effekt typisk af at ændre på strukturelle udgifter (bolig, transport, kommunikation) og/eller finde realistiske måder at øge indkomsten på. - Er det besværet værd at følge små udgifter som kaffe og snacks?

Ja, i 1–2 måneder. Ikke for at forbyde dem, men for at skelne mellem det, der giver dig reel glæde, og det der bare er automatisk. - Hvordan undgår jeg at føle skyld, når jeg ser spildte udgifter?

Behandl det som data, ikke som en dom. Notér konteksten: var du stresset, træt, alene? Målet er at identificere udløseren og skabe en simpel "plan B". - Hvad er det første skridt, hvis jeg føler mig fuldstændig overvældet?

Tag den seneste svage måned, markér de 5 største ikke-essentielle udgifter og spørg dig selv: "Hvis denne måned gentog sig, hvilke 2 ville jeg ændre først?" Start kun med de to.