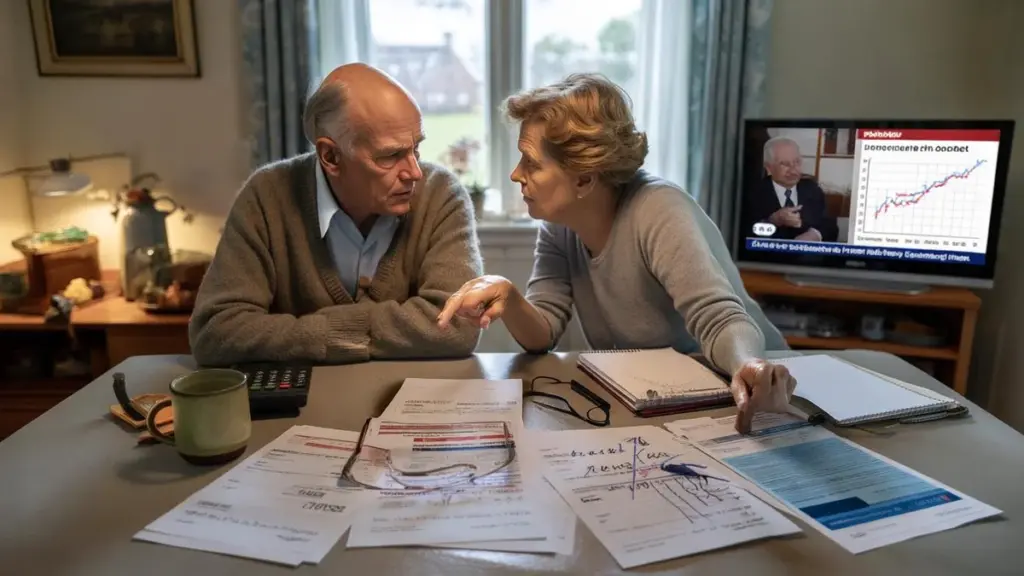

I et stille rækkehus sidder Henrik (72) og skubber sine læsebriller op.

På bordet ligger to breve: ét fra hans pensionskasse, ét fra hans bank. Det første varsler "justeringer i udbetalingen" fra 2026. Det andet reklamerer med "attraktive betingelser" på en ny opsparingskonto. Henrik læser, rynker panden, sætter vand over og læser igen. Hans folkepension er ikke truet — men hans supplerende pension virker pludselig langt mere usikker end den stol, han sidder på.

Vi kender alle den følelse. Det øjeblik, hvor alt endelig ser ud til at være på plads. Og så rykker nogen stille og roligt sporene et par centimeter til siden.

Pensionssystemet vendes på hovedet – og prisen betales ved køkkenbordet

Fra 2026 begynder det nye pensionssystem at mærkes direkte i lommebogen for landets pensionister. Indtil nu har det mest handlet om tekniske begreber som "indfasning", "individuelle pensionspuljer" og "projektionsafkast". For millioner af mennesker betyder det noget langt mere konkret: færre penge om måneden til gengæld for en større risiko, de aldrig bad om. For en stor gruppe drejer det sig om hundredvis af kroner om året, der bare fordamper.

Kernen i forandringen er, at den kollektive og relativt stabile pension i langt højere grad end før vil svinge i takt med finansmarkedernes humør. Gode børsår kan betyde højere udbetalinger, men svage år slår direkte tilbage på den månedlige ydelse. For en 30- eller 40-årig er det til at forstå og absorbere. For en 73-årig, der skal betale husleje og medicin hver eneste måned, føles det fundamentalt anderledes.

Det, der virkelig gnaver: mens pensionister i stigende grad skal "følge med markedet", ser banker, forsikringsselskaber og statskassen et helt andet billede. Pensionskasser skal opretholde større buffere, transaktioner bliver mere komplekse, og rådgivningsomkostningerne stiger. Banker tjener på investeringsprodukter, staten på skat af udbetalinger og formuer. Risikoen flyttes mod borgeren, mens marginerne flyttes mod institutionerne. Det er den stille omfordeling, der kun nu langsomt begynder at få et navn.

Tag generationen født omkring 1950. De har betalt bidrag i årtier under løftet om en forudsigelig, livsvarig udbetaling. I mange kasser får netop de nu at vide, at fremtidige reguleringer bliver mere usikre, og at midlertidige nedsættelser er "mulige" for at absorbere udsving. For en gennemsnitlig supplerende pension på 10.000 kroner om måneden kan en nedsættelse på 3 til 5 procent nemt betyde 3.600 til 6.000 kroner mindre om året.

En læser fra Aarhus sendte os sit overblik. Han og hans kone lever af folkepension plus to arbejdsmarkedspensioner. Brevet fra hans største kasse: under det nye system vil hans udbetaling bevæge sig inden for et "bånd". I et gunstigt scenarie stiger hans pension med 8 procent over ti år. I et ugunstigt scenarie stagnerer den eller falder midlertidigt. Det, der ikke stod med klare ord i velkomstfolderen: sandsynligheden for at opleve de dårlige år er reel, mens den fjerne fremtid måske slet ikke nås.

Banker og formueforvaltere præsenterer sig i mellemtiden som guider i den nye pensionsverden. Ekstra frivillig opsparing, bankopsparing, livrenter og endda "pensionsinvestering light" for dem, der allerede er gået på pension. Flotte grafer med stigende kurver, småt skrevet om risikoen. På hvert nyt produkt tjenes der penge via gebyrer, marginer og transaktioner. Den pensionerede bliver ikke blot forbruger af strøm og sundhedsydelser, men også af finansiel usikkerhed. Det sidste står sjældent på forsiden af brochuren.

Hvorfor er det endt sådan? I det gamle system bar kasserne risikoen i fællesskab. Unge og gamle stod i én stor pulje, hvor modgang blev fordelt over mange år og generationer. Politikere og tilsynsmyndigheder blev urolige over manglende gennemsigtighed og presset fra en aldrende befolkning. Løsningen blev søgt i større individualisering og markedslogik: hver sin pulje, hvert sit afkast, hvert sit uheld. Den formelle begrundelse er, at dette er "mere retfærdigt" og gør chok mere synlige. I praksis betyder det, at dem med mindst tid til at hente sig ind efter chok — nutidens pensionister — sidder tilbage med færrest sikkerhedsnet.

Her træder skattemyndighederne ind i billedet. Pensionsudbetalinger er skattepligtig indkomst. Stiger folkepensionsalderen, forskydes udbetalingen. Falder den supplerende pension, betaler man mindre skat, men mister også direkte købekraft. Samtidig har staten i årevis draget fordel af ikke-regulerede pensioner: prisstigninger genererer mere moms og skatteindtægter, mens pensionister reelt bliver fattigere. Det nye system ændrer intet ved denne asymmetri — det gør blot udfaldet mere uforudsigeligt.

Hvad du allerede nu kan gøre, før 2026 bliver virkelighed

Det første konkrete skridt er smerteligt enkelt: bed alle dine pensionskasser om en klar, skriftlig redegørelse for, hvad der sker med din pension i 2026 og årene efter. Ikke bare standardfolderen, men scenarier i kroner og øre: hvad får jeg ved -5%, 0% og +5% afkast? Spørg specifikt ud fra din alder og din kasse. Den, der nu tænker "jeg ser det an, når det sker", leger med sin egen ro i sindet.

Læg scenarierne ved siden af dine faste udgifter: husleje eller boliglån, energi, sundhed, dagligvarer. Lav én nøgtern beregning: hvad sker der, hvis din pension falder 2.500 kroner om året? Eller 5.000? Hvilke poster kan du stadig påvirke, og hvilke er låste? Det er ikke en hyggelig aften, men det giver langt mere kontrol end at sidde passivt foran nyhederne og sukke bekymringerne væk. Har du svært ved det digitale, kan et barn, en nabo eller en ældrerådgiver hjælpe. En times fælles regning fjerner ofte mere uro end ti vrede avisartikler.

Den hyppigste fejl er at vente på "det endelige brev" et sted i 2025 eller 2026. På det tidspunkt er kassens kurs fastlagt, valg er truffet, og overgangsordninger er cementeret. Høringsmulighederne er nu — under konsultationer, generalforsamlinger og møder i ældreorganisationer. Mange pensionister føler sig fremmedgjorte ved den slags møder med fagsprog og PowerPoint-præsentationer. Alligevel er det netop der, presset kan lægges på at sprede risici, begrænse fald og beskytte de ældste grupper.

Lad os være ærlige: ingen læser for fornøjelsens skyld referaterne fra en pensionskassesbestyrelse. Den "træthed" indregnes af alle, der foretrækker at dreje på knapper i stilhed. Den, der aldrig reagerer på et udkast til beslutning, får til sidst en endelig beslutning, der føles som en naturkraft. Det er ikke en naturkraft — det er et valg. Det er her, den etiske kerne i denne historie stikker. Ikke alle har energien eller færdighederne til at sætte sig ind i det, mens det netop er denne gruppe, der oftest rammes hårdest.

"Vi forskyder risikoen fra fællesskabet til individet, men vi forskyder ikke viden og indflydelse med," siger økonom og pensionsekspert Marianne Vestergaard. "En 35-årig kan stadig justere kursen, men en 75-årig har ikke tid til at sidde en børskrise ud. Alligevel behandler vi dem næsten identisk i det nye system."

Konkret kan du allerede nu notere tre ting på et stykke papir og tage med til ethvert møde med en rådgiver, pensionskasse eller bank:

- Hvad er mit minimale månedlige beløb, jeg præcis kan klare mig for?

- Hvor stort et midlertidigt fald — i kroner om måneden — kan jeg tåle, før det virkelig bliver et problem?

- Hvilke reserver har jeg uden for min pension (opsparing, friværdi, familie)?

Med sådanne spørgsmål vender du samtalen om. Det er ikke bankens produkt eller kassens model, der er i centrum — det er din bæredygtige bundlinje. For mange i finanssektoren er det konfronterende, og netop derfor er det så nødvendigt.

Mellem indignation og ansvar: hvad stiller vi op med denne "pensionsaftale"?

Bruger man en eftermiddag på at tale med pensionister — i et medborgerhus, ved billardklubben, langs kanten af en sportsbane — hører man den samme blanding af følelser. Vrede over, at et løfte langsomt udhuledes. Træthed over endnu en systemændring, der virker logisk i Christiansborg men knirker i supermarkedet. Og sommetider skam: frygten for at "klage", selvom man tilsyneladende stadig har det rimeligt godt. I den følelsesmæssige tåge trives komplekse reformer. Den, der føler sig skyldig for sine egne bekymringer, stiller færre spørgsmål.

Samtidig lurer en anden tanke: måske er det for nemt udelukkende at pege på "Christiansborg" og "den finansielle sektor". I årevis har vi som samfund medvirket til idéen om, at risiko hører hjemme hos individet, at afkast kommer af sig selv bare børsen stiger længe nok, at pension er "noget for fremtiden". Fremtiden er nu. Og nu er de mennesker, der altid pænt deltog, pludselig for gamle til at nyde de lovede fordele ved det nye system. Smerten er skævt fordelt hen over livets kalender.

En ubehagelig sandhed hænger i luften: den, der i dag er 30 eller 40, læser måske dette som en advarsel om sin egen kommende alderdom. Den, der er 70 i dag, mærker det direkte i lommebogen. Mellem disse generationer kan der opstå spændinger. Den unge erhvervsaktive, der siger: "Det gamle system var uholdbart." Den ældre, der føler: "Min del af aftalen tages alligevel fra mig." Den modige vej frem er måske at lade begge sætninger være sande på én gang og derefter spørge: hvordan fordeler vi ofre på en måde, så ikke én gruppe står stille ved kassen, mens banker og statskassen løber med overskuddet?

| Kernepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Nye pensionsrisici | Udbetalingen følger nu børsresultater, også for nuværende pensionister | Forståelse for hvorfor din pension fra 2026 kan falde eller stige |

| Fordel for institutioner | Større rådgivnings- og produktindtægter for banker, stabil skattestrøm for staten | Hjælper med at forstå, hvem der økonomisk drager fordel af reformen |

| Eget handlerum | Indhent scenarier, læg dem ved siden af faste udgifter, stil spørgsmål i tide | Konkrete trin til at blive mindre overrasket af lavere udbetalinger |

Ofte stillede spørgsmål:

- Vil alle pensionister fra 2026 få mindre pension? Ikke nødvendigvis alle. Nogle kasser forventer på sigt faktisk mere rum til forhøjelser. Kernen er, at udbetalingerne bliver mere svingende med reel risiko for midlertidige fald på hundredvis af kroner om året.

- Kan jeg nægte at overgå til det nye system? I de fleste tilfælde nej. Overgangen besluttes kollektivt for hvert enkelt pensionsinstitut. Kun for specifikke grupper og ordninger kan der undtagelsesvist eksistere en valgmulighed, som typisk er tidsbegrænset.

- Hvad har staten med det at gøre ud over lovgivningen? Staten tjener på skat af pensionsudbetalinger og moms af forbrug. Manglende regulering eller faldende udbetalinger rammer direkte pensionisternes købekraft og indirekte skatteindtægterne.

- Hjælper ekstra opsparing eller investering i banken til at dække det? Det kan det, men det medfører egne risici og omkostninger. Ekstra produkter løser ikke det strukturelle problem med øget usikkerhed i pensionen — de forskyver blot risikoen til en anden pulje.

- Hvad kan jeg konkret gøre nu for at forberede mig? Indhent scenarieoversigter hos din pensionskasse, læg dem ved siden af dine udgifter, drøft resultatet med en uafhængig rådgiver eller ældreorganisation, og følg aktivt din kasses kommunikation om overgangen i 2026.