En grå kuvert med Skattestyrelsens logo — lidt for officiel til at være uskyldig

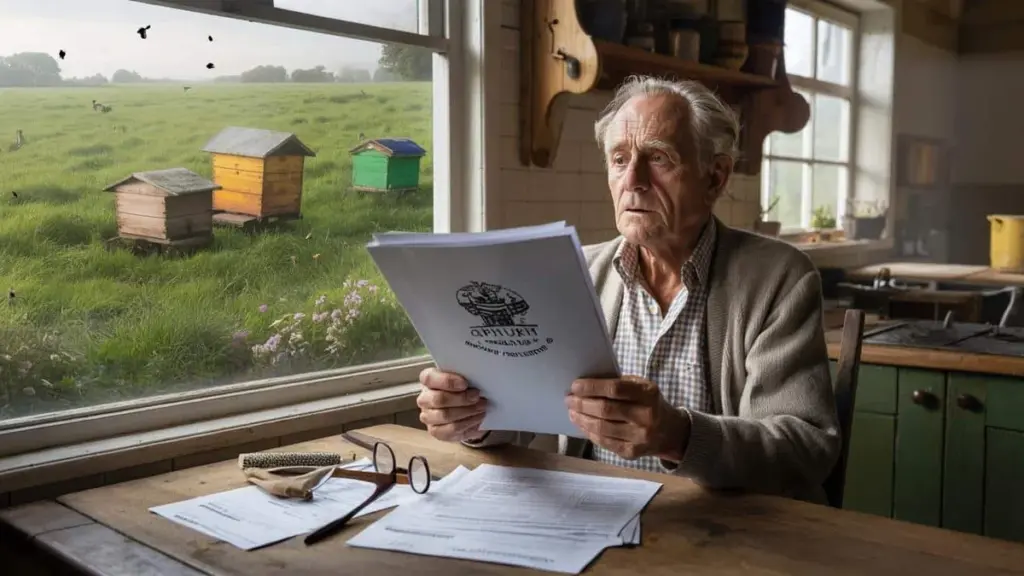

Den 72-årige Jan, pensioneret landmand fra den hollandske Betuwe-region, havde knap nået at tage læsebrillerne på, før hjertet sank et par etager. En opkrævning. For et stykke jord han havde "lånt ud" til en god ven, der holdt bier. Ingen husleje, ingen fortjeneste — bare et par bistader, der summede roligt mellem kløveren.

Nu lå der en regning på hundredvis af euro på køkkenbordet. Plus renter. Plus uforståelige rubrikker fyldt med koder, der virkede som et fremmedsprog. Jan kiggede ud på engen, hvor hans køer engang gik, og hvor der nu kun stod trækasser med bier. "Hvordan kan det her overhovedet kaldes landbrug, når jeg intet tjener?" mumlede han. Køkkenet føltes pludselig meget lille.

Når det at gøre noget godt pludselig hedder 'økonomisk aktivitet'

På papiret lyder logikken enkel: jord er jord, brug er brug, og myndighederne vil vide, hvad der sker på din grund. I praksis føles det helt anderledes, når man er pensionist og deler sin jord af ren velvilje. Jan havde aldrig underskrevet en kontrakt, endsige udarbejdet en forretningsplan. Han lod simpelthen en biavler sætte sine kasser op, fordi manden ikke havde andre muligheder.

Skattemeddelelsen kastede et helt andet lys over den venlige gestus. Hvad der havde været naboskab, blev pludselig til landbrugsmæssig anvendelse. Og dermed: skat. Hvor Jan kun så træer og bistader, så skattemyndighederne et areal med økonomisk potentiale. Et menneskes virkelighed stødte direkte sammen med en formularens logik — og præcis dér gnaver det.

Tag biavleren Piet, 49 år. Han arbejder tre dage om ugen som lønmodtager og holder bier af passion. Han sælger et par glas honning langs vejen — mere hobby end forretning. Da Jan for år tilbage tilbød ham pladsen på den gamle eng, var han dybt rørt. Endelig plads til sine bistader, uden at det kostede ham en formue.

I årevis gik det fint. Ingen inspektioner, ingen breve — kun det blide sommer-summen og en krukke honning som tak. Indtil en kommunal medarbejder under en gennemgang af lokalplaner fik øje på bistaderne. Et enkelt flueben i et system, en notits videresendt til skattemyndighederne, og pludselig rullede der en opkrævning ud af printeren. Statistisk set er dette ingen undtagelse: ifølge interesseorganisationer havner tusindvis af mindre jordejer hvert år i klemme på grund af omkvalificering af deres arealanvendelse.

Skattemyndighedernes ræsonnement er i sig selv ikke uforståeligt. Jord der anvendes til landbrugs- eller erhvervsmæssige formål, falder i en anden skattemæssig kategori end "passivt" privateje. Det gælder for kartoffeldyrkning — men også for bistader. Om der er overskud, er undertiden mindre afgørende end det faktum, at der foregår en aktivitet med en potentiel værdi.

Alligevel skurrer den logik, så snart man kigger på menneskers livshistorier frem for regler. Jan ser ikke sig selv som erhvervsdrivende længere. Hans pension er beskeden, hans helbred skrøbeligt, hans motiv rent socialt. Det ser systemet ikke. Risikoselektionsalgoritmer opfanger signaler — aktivitet, jord, muligt afkast — og placerer dem i en ramme, der ikke tager hensyn til menneskelig nuance. Spørgsmålet er ikke kun, om opkrævningen er juridisk korrekt, men om den føles retfærdig.

Sådan undgår du som lille jordejer at blive kørt over

Ejer du et stykke jord, uanset hvor lille, lever du i dag ikke i noget ingenmandsland. Et af de mest konkrete råd er at dokumentere, hvad der foregår på din grund. Ikke en roman — bare en kort brugsaftale: hvem må bruge arealet, til hvad, og mod hvilken betaling, også selv om det er nul kroner. Få det på skrift.

Det ene A4-ark kan udgøre hele forskellen mellem "landbrugsmæssig udnyttelse" og "vennetjeneste uden kommercielt sigte". Tilføj at der ikke er erhvervsmæssig dyrkning, at eventuelle indtægter er minimale og rent hobbyprægede. Det behøver ikke være juridisk perfekt. En enkel, ærlig beskrivelse hjælper enormt, hvis der senere opstår spørgsmål. Ja, det føles lidt formelt mellem venner — men det beskytter jer begge.

Mange venter, til der kommer en opkrævning eller et brev, før de undersøger, hvordan tingene hænger sammen. På det tidspunkt er stressniveauet allerede højt, og enhver telefonsamtale med Skattestyrelsen føles som en kamp. Det er langt bedre at afsætte én eftermiddag til at undersøge det på forhånd. Ring til en lokal landboforening, en biavlerforening eller et juridisk rådgivningscenter. De kender som regel de typiske faldgruber.

Vær også opmærksom på "uskyldige" signaler, du selv sender ud. En hjemmeside hvor du omtaler arealet som "ideelt til småskala dyrkning", en gammel CVR-registrering du aldrig fik lukket, en momsregistrering der stadig står åben. Det er alle steder, en sagsbehandler kan hænge din nuværende situation op. Én times oprydning i den administrative kælder kan spare dig for store problemer siden hen.

"Jeg anede ikke, at et par bistader kunne betyde, at jeg pludselig blev betragtet som landmand," siger Jan. "Hvis jeg havde vidst det, havde jeg ordnet det anderledes. Men så havde der måske aldrig været plads til bierne. Og det ville også have været synd."

En række konkrete opmærksomhedspunkter sætter tingene hurtigt i perspektiv:

- Luk gamle landbrugs- eller momsregistreringer helt — ikke bare lad dem "sove".

- Skriv sort på hvidt, at brugen af din jord er hobbybaseret og ikke-kommerciel.

- Søg rådgivning i god tid, helst inden der placeres kasser, afgrøder eller dyr på dit areal.

- Svar altid på det første brev fra Skattestyrelsen, selv om du er chokeret.

- Vid, at du kan klage — og at du ikke behøver stå alene om det.

Hvad denne historie afslører om retfærdigheden i vores skattesystem

Jans sag berører et større ubehag: hvem kan overhovedet følge med i kompleksiteten af vores skattesystem? En pensionist med en lille pension, der ikke ønsker at lade sin jord gro til, ender i de samme regler som en erhvervslandmand med titusinder af hektar. Det føles skævt. Skatteregler er simpelthen ikke skabt til at rumme vennetjenester og mikroinitiativer på en smidig måde.

Vi kender alle det øjeblik, hvor noget begynder i god vilje og ender i papirarbejde. En hund man passer, der pludselig kræver forsikring. En cykel man giver væk, der administrativt tæller som "salg". Sådan er det her også: at stille jord til rådighed for bier — noget hele samfundet efterspørger af hensyn til biodiversiteten — bliver i et system drevet af økonomisk logik hurtigt til en "aktivitet" med en prislap. Den moralske besked (red bierne, del din jord, tænk bæredygtigt) støder frontalt ind i den skattemæssige virkelighed.

Der tales om mere retfærdig beskatning med større opmærksomhed på de små sager. Man kunne forestille sig bredere hobbytærskler, lempeligere regler for mikroanvendelse af jord, eller en slags "goodwill-fritagelse" for ikke-kommercielle initiativer. Indtil da vil mennesker som Jan blive fanget mellem tandhjulene. Ikke fordi de vil gøre noget forkert, men fordi systemet ikke skelner mellem en rolig pensionist og en skattemæssigt sofistikeret erhvervsdrivende. Og det er måske det mest ubehagelige indsigt i det hele.

Den slags historier har dog også en anden effekt: de bliver delt ved køkkenbordet, i nabo-apps, på sociale medier. Folk stiller hinanden spørgsmål, sender hinanden videre til hjælp og begynder stille og roligt at spørge sig selv, om dette stadig giver mening. Uanset om vi ejer jord eller ej, mærker vi alle, at et system først virker rigtigt, når det også gør retfærdighed mod det lille menneske bag sagsakterne.

| Nøglepunkt | Detalje | Relevans for dig |

|---|---|---|

| Små gestus kan få store skattemæssige konsekvenser | Selv det at udlåne jord til en biavler kan tolkes som landbrugsmæssig anvendelse | Gør dig opmærksom på risici, du ikke forudser |

| En simpel brugsaftale er guld værd | Kort dokumentation af at brugen er hobbybaseret og ikke-kommerciel | Mindsker risikoen for uventede opkrævninger og misforståelser |

| Vores skattesystem mangler til tider menneskelig nuance | Reglerne er ikke bygget til at håndtere vennetjenester og mikroinitiativer | Opfordrer til kritisk refleksion og gennemgang af din egen situation |

Ofte stillede spørgsmål

- Er et par bistader på min jord altid underlagt landbrugsskat? Ikke nødvendigvis, men det kan tolkes sådan, hvis der synes at foregå økonomisk aktivitet eller strukturelt afkast.

- Hjælper det, at jeg ikke opkræver husleje for brugen af min jord? Det kan tale i din favør, men er ingen garanti — myndighederne ser på den faktiske anvendelse, ikke kun på betalingen.

- Er en mundtlig aftale med biavleren tilstrækkelig? Juridisk set kan det holde, men ved uenigheder med Skattestyrelsen står du langt stærkere med noget på skrift.

- Kan jeg klage over en landbrugsskatteansættelse? Ja, inden for den fastsatte frist kan du indgive en begrundet klage og vedlægge dokumenter, der belyser din situation.

- Hvor kan jeg få uformel rådgivning om den slags spørgsmål? Start med et juridisk rådgivningscenter, en lokal landbrugsorganisation eller en biavlerforening — de kender de praktiske tilfælde godt.