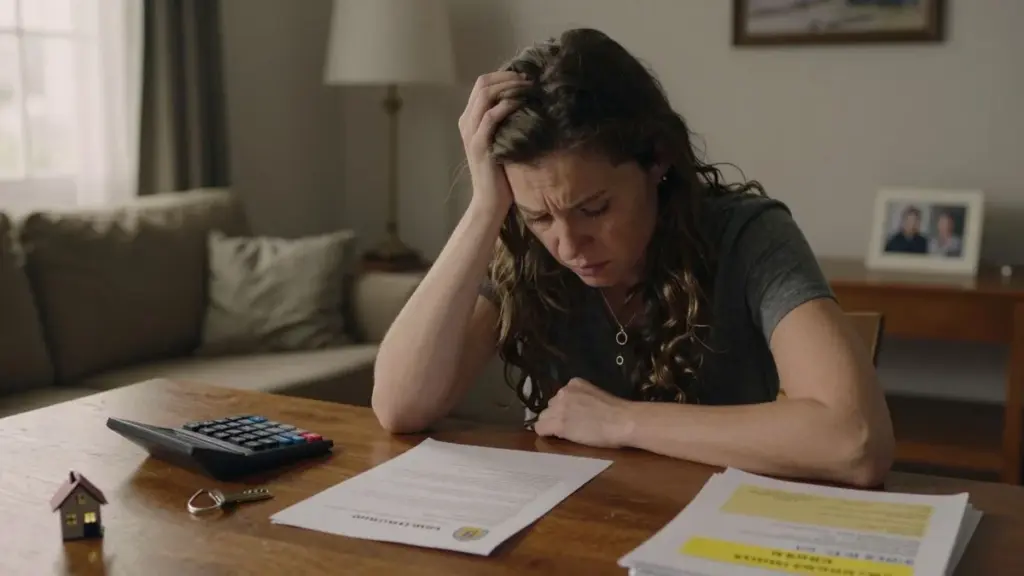

Da papirbunken ankom samme uge som begravelsen

Dagen efter begravelsen føltes huset forkert. En tung stilhed lå over rummene, som om væggene holdt vejret. Anne gik ind i køkkenet og ventede ubevidst på det pibende fløjt fra kedlen — den lyd hendes mand altid fremkaldte, når han glemte den på komfuret for længe. På køkkenbordet stod blomsterbuketter og halvspiste madvarer fra naboerne… og en brun kuvert, åbnet, som hun ikke havde haft mod til at røre ved. Den var fra Skattestyrelsen.

Hun læste sætningen tre gange, inden hjernen accepterede den: "Arveafgift forfalden til betaling." På huset. På det hjem, de havde bygget op sammen. På de mure, der stadig lugtede af ham. Hendes hænder begyndte at ryste.

"Hvis kærlighed ikke har en pris, hvorfor skal jeg så betale staten for den?" hviskede hun ud i stilheden.

Det var dér, sorgen ophørte med blot at være sorg — og blev til chok.

Det andet slag, ingen advarer dig om

Enkestand bliver ofte pakket ind i bløde ord: "tab", "savn", "komme videre". Det, der sjældent siges, er, at der efter begravelsen kan dukke et brev op med officielt stempel — og det rammer som en ny ulykke. Den ene dag vælger man en kiste; den næste dag lærer man på den hårde måde om takstsatser, fradrag og frister.

Det hjem, man vender tilbage til, er ikke længere bare et fristed. I systemets øjne bliver det til et skattepligtigt aktiv: en linje i en formular, et tal, der kan overstige en grænse fastsat af mennesker, der aldrig har siddet i din stue og stirret på en tom lænestol.

Og der er et detalje, der gør følelsen af uretfærdighed endnu skarpere: det beløb, der regnes på, er måske ikke det, boligen "er værd" for dig, men derimod hvad markedet — eller en offentlig vurdering — siger, den er værd. I områder, hvor priserne er eksploderet, kan en "helt almindelig" bolig pludselig ligge over den grænse, der udløser arveafgift. På papiret ser det ud, som om du er blevet rigere; i virkeligheden er intet ændret — bortset fra tabet af et menneske.

Arveafgift på familiens bolig: hvad beregnes der egentlig?

Bag de individuelle chok gemmer sig en kold mekanisme. Boet opgøres ved at lægge afdødes værdier sammen: bolig, opsparing, i nogle tilfælde livsforsikring og måske også bilen. Derefter trækkes det fra, som loven tillader at overdrage skattefrit til den efterlevende ægtefælle og/eller børn — afhængigt af landets regler. Det, der er tilbage, beskattes efter en sats, der varierer med geografi, slægtskab og beløbets størrelse.

Den stille hovedsynder er næsten altid ejendomsmarkedet. Kvadratmeterprisen kryber opad år efter år, mens lønningerne halser bagefter. En bolig, der virkede fuldstændig "normal" da parret købte den, kan pludselig ligge over den grænse, der aktiverer afgiften. Enken føler sig ikke rigere. Men på papiret er hun det. Og på papiret kan sorgen pludselig "være en formue værd".

Tag Marias tilfælde, 52 år. Hendes mand døde i en trafikulykke en regnfuld tirsdag. De havde ingen børn — kun en beskeden lejlighed i en by, der var vokset hastigt. På ti år var priserne skudt i vejret. Da hun sad med notaren, regnede han hurtigt: aktuel markedsværdi, minus gæld, minus den skattefrie andel for efterlevende ægtefæller i hendes land.

"Den gode nyhed er," sagde han med et smil, "at du kun betaler afgift af en del af værdien." Den gode nyhed. Maria forlod kontoret med en regning svarende til næsten et helt årsløn. Sorgåret blev til et år med jagten på penge. Hun solgte bilen. Skilte sig af med smykker. Lejede det andet værelse ud til en fremmed.

Hvad gør du, når skattevæsenet banker på i din sorgtid?

Den første reaktion er menneskelig: putte brevet i en skuffe og lade som om, det ikke eksisterer. Det er selvbeskyttelse. Men det mest nyttige skridt — og det mest skånsomme over for dig selv — er et andet: tage en kuglepen frem, ringe til en rolig person og begynde at opridse, med praktisk koldblodig hed, hvad der rent faktisk findes.

Bolig. Lån. Opsparing. Forsikringer. Gæld.

Stil derefter et konkret spørgsmål: hvilke muligheder er der ud over "betale med det samme" eller "miste boligen"? I mange lande findes der ordninger med udskudt betaling, delvise fritagelser for den primære bolig eller mulighed for afdragsvis betaling. Mange når aldrig frem til at høre om dem, fordi de er lammet af den første regning. Systemet forklarer sig sjældent tydeligt — man er nødt til at insistere, spørge og bede om skriftlige svar, indtil det fulde billede tegner sig.

En meget almindelig fælde er hastværk. At sælge boligen til underpris bare for at "blive færdig med problemet". At underskrive det, notaren foreslår, fordi "de kender reglerne". Lad os være ærlige: de første uger læser næsten ingen dokumenter linje for linje. Hjernen er tåget. Søvnen er brudt.

Her gælder en regel, der redder tage: underskriv ikke store beslutninger alene. Tag en søster, et voksent barn, en betroet veninde med — nogen, der ikke selv drukner i den samme sorg. Stil spørgsmål uden skam:

- "Hvad sker der, hvis jeg ikke kan betale det hele på én gang?"

- "Kan jeg blive boende, mens jeg betaler over tid?"

- "Findes der fritagelser for efterlevende ægtefæller eller reducerede satser ved lav indkomst?"

"De fortalte mig, at jeg enten måtte sælge boligen eller optage et lån for at beholde den," fortæller Else, 61 år. "Ingen nævnte, at jeg kunne fordele afgiften over flere år. Det fandt jeg ud af i en støttegruppe for enker — ikke fra nogen officiel kilde."

Derudover er der et praktisk punkt, der næsten altid overses midt i smerten: fristerne. Mange meddelelser har en deadline for svar, anmodning om afklaring eller ansøgning om afdragsordning. Overskrider man en frist, kan der opstå renter, bøder eller tab af forhandlingsrum — og det forstærker følelsen af at blive kvalt.

Nyttige handlinger (uden at miste dine rettigheder)

- Bed om en detaljeret opgørelse af arveafgiften: hvilken del stammer fra boligen, og hvilken del fra øvrige aktiver.

- Undersøg, om der findes særlige regler for efterlevende ægtefæller, fritagelse eller fordel for primær bolig (hvor relevant) eller reducerede satser for arvinger med lav indkomst.

- Anmod skriftligt om afdragsordning, hvis øjeblikkelig betaling tvinger dig til at sælge boligen.

- Find en notar, advokat eller retshjælpsenhed, der ikke har en økonomisk interesse i at sælge ejendommen.

- Gem alle breve og beskeder (med datoer) udvekslet med skattemyndighederne, så du kan anfægte fejl, anmode om forlængelser eller dokumentere dine henvendelser.

Når sorg og økonomi kolliderer, rejser noget sig i os

Kernen i denne historie er en simpel spænding: vi behandler kærlighed som hellig, men behandler boliger som aktiver. Den samme stue kan kl. 8 være et rum fuldt af minder — og kl. 10, når vurderingsmanden ringer på, blive til et antal kvadratmeter med en pris og en afgift. Det sammenstød efterlader mange enker vrede, skamfulde eller begge dele på én gang.

Nogle siger: "Det er loven, det ved alle." Men når døden ankommer uden varsel, er der ingen rolig periode til at forberede regneark og juridisk rådgivning. Der er kun en ringeklokke, en sirene, et opkald midt om natten. Og bagefter… papirarbejde.

Vi har alle på én eller anden måde prøvet det øjeblik, hvor et bureaukratisk krav falder ned over en personlig tragedie, og man får fornemmelsen af, at systemet ikke ser mennesket — kun sagsnummeret. Måske begynder en anden samtale om arveafgift på familieboligen netop dér: hvem bør beskyttes først — statens budget eller taget over den, der netop har mistet sin livspartner? Hvor mange års samliv skal en enke "betale for", inden kærlighed ophører med at være en skattepligtig begivenhed? Det er spørgsmål, der fortjener at blive sagt højt — ikke blot hvisket over en kuvert på køkkenbordet.

Opsummering

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| – | Familiens bolig kan udløse arveafgift, særligt i markeder med stigende ejendomspriser | Hjælper dig med at forudse en mulig regning, inden du overraskes af en officiel meddelelse |

| – | Udforsk afdragsordninger, fritagelser og fordele for efterlevende ægtefæller, inden du sælger i panik | Giver dig plads til at trække vejret, beholde boligen længere og undgå paniske beslutninger i sorgtiden |

| – | Tag en betroet person med og stil direkte spørgsmål til notarer og skattemyndigheder | Reducerer risikoen for at underskrive bort fra dine rettigheder eller overse støttemuligheder, mens du er følelsesmæssigt udmattet |

Hyppigt stillede spørgsmål

-

Spørgsmål 1 – Kan en enke virkelig tvinges til at sælge sit hjem for at betale arveafgift?

I visse tilfælde ja. Hvis boets samlede værdi er høj, og der ikke findes kontanter eller let omsættelige aktiver til at dække afgiften, kan boligen blive det eneste betalingsmiddel. Det kan dog ofte undgås via afdragsordninger, lån eller fritagelser gældende for den primære bopæl, afhængigt af lovgivningen i det pågældende land. -

Spørgsmål 2 – Opkræver alle lande arveafgift af den efterlevende ægtefælle for familieboligen?

Nej. Nogle lande har totale fritagelser eller meget høje grænsebeløb for ægtefæller, mens andre beskatter over en vis værdi. Da reglerne varierer betydeligt, er det afgørende at indhente lokal rådgivning fra en notar eller skatterådgiver. -

Spørgsmål 3 – Hvad hvis boligen stadig har et realkreditlån, da min partner dør?

Som udgangspunkt fratrækkes den resterende gæld på lånet fra boligens værdi, inden arveafgiften beregnes. Det kan reducere — eller endda eliminere — det skattepligtige beløb, men betyder også, at du muligvis skal fortsætte med at betale lånet eller forhandle det med banken. -

Spørgsmål 4 – Kan jeg forhandle med skattevæsenet, hvis jeg ikke kan betale det hele på én gang?

Ofte ja. Mange skattemyndigheder tillader afdragsordninger, fristforlængelser og i sjældne tilfælde delvise nedsættelser, hvis øjeblikkelig betaling ville medføre alvorlig økonomisk nød. Som regel kræves en formel ansøgning med dokumentation for din situation. -

Spørgsmål 5 – Er der noget, par kan gøre inden et uventet dødsfald for at beskytte den efterlevende?

Man kan undersøge muligheder som særlige ægtepagter, livsforsikringer målrettet dækning af afgifter, sameje-konstruktioner eller gaver i levende live — afhængigt af det juridiske system. Det er tekniske og personlige beslutninger, der bør gennemgås med professionel vejledning, mens begge parter er i live og har ro til det.