En leasingaftale opdaget på det værst tænkelige tidspunkt

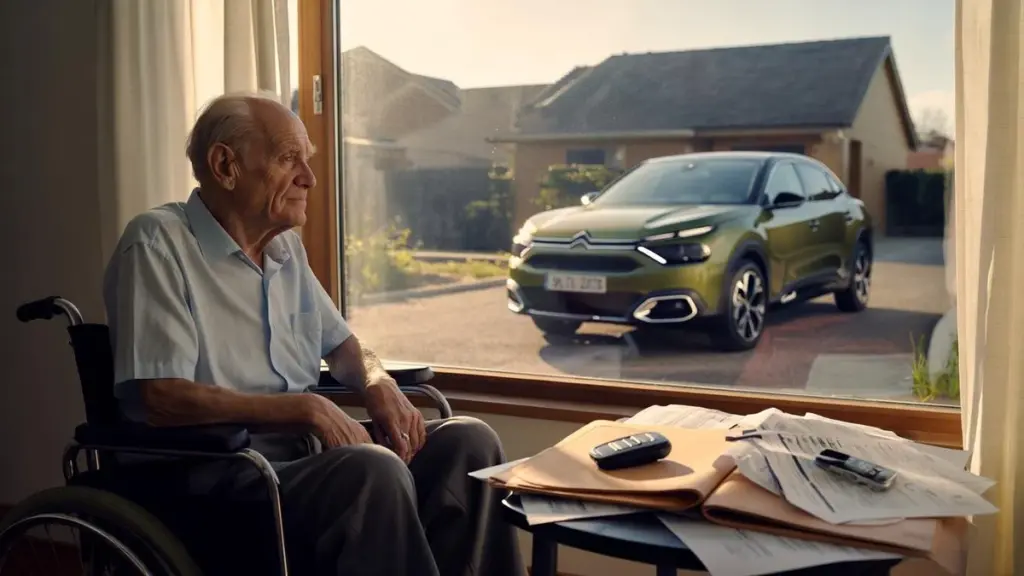

Familien opdagede leasingkontrakten ved et tilfælde, da de var ved at forberede den ældre herre på flytningen til et plejehjem. Det viste sig, at aftalen var underskrevet, da senioren var 92 år gammel, og at raterne løber helt frem til 2027 — på trods af at han i dag sidder i kørestol og for længst har mistet sit kørekort.

En kraftfuld bil købt i leasingaftale efter de halvfems

Historiens hovedperson, lad os kalde ham Max, bor i byen Salon-de-Provence. For to år siden kørte han ud fra en Citroën-forhandler bag rattet på en ny C4 med automatgear og en motor på 130 hk. Familien troede, at han betalte kontant for bilen. Dokumenterne fortalte en helt anden historie.

Det var Max' barnebarn Philippe, der stødte på leasingkontrakten, mens han sorterede papirer forud for bedstefarens flytning til plejehjemmet. Her kom det frem, at en bil til over 34.000 euro var finansieret over flere år med en månedlig ydelse på omkring 700 euro.

Kontrakten på den dyre bil blev underskrevet, da chaufføren var 92 år gammel, og ratterne skal betales frem til 2027 — selv om han for længst er ude af stand til at sætte sig bag rattet.

Leasingaftalen dækker ikke kun selve bilen, men også en række tillægstjenester og forsikringspakker. Familien har allerede opsagt nogle af dem, men den centrale bilkontrakt er der ikke rørt ved.

Helbredet i frit fald — og stadig en fuld månedlig rate

Siden kontrakten blev underskrevet, er Max' helbred forværret dramatisk. Han er nu 94 år, bor på et plejehjem, er afhængig af kørestol og er fysisk ude af stand til at køre bil. Den lægefaglige dokumentation efterlader ingen tvivl — lægerne har fastslået, at senioren ikke må sidde bag rattet.

Bilen holder derfor på en parkeringsplads, mens der månedligt trækkes en fast rate fra kontoen. For familien er det en alvorlig økonomisk belastning, da man samtidig skal betale for pladsen på plejehjemmet og den daglige pleje af den gamle mand.

På trods af den høje alder og de alvorlige helbredsbegrænsninger indeholder ingen af de tegnede pakker en enkel udgang fra aftalen i tilfælde af, at lejeren mister evnen til at køre bil.

Philippe fremhæver, at hans bedstefar også betalte for supplerende forsikringer, der i bakspejlet fremstår som overflødige. En gennemgang af kontraktens vilkår afslørede, at de hverken dækkede invaliditet eller dødsfald på en måde, der ville ophæve kontrakten uden store ekstraomkostninger.

Forhandleren vil ikke ophæve kontrakten trods lægeerklæringer

Familien var ikke indstillet på at acceptere situationen uden at gøre noget. Philippe mødte flere gange op hos den forhandler, hvor kontrakten var blevet underskrevet, og medbragte lægeerklæringer fra speciallæger godkendt til at vurdere køreevne. Dokumenterne var utvetydige: Max kan ikke længere føre et motorkøretøj.

Philippe mindede også forhandlerens personale om, at hans bedstefar i årevis havde været en loyal kunde. Han kom jævnligt ind for at få udbedret mindre skader, hvilket burde have været et signal til sælgerne om, at senioren bag rattet havde begrænsede reaktioner og evner. Ifølge familien vidste sælgeren udmærket, at han havde at gøre med en meget gammel og svækkelig mand.

Alligevel er forhandlingen kørt fast. Forhandlerens repræsentanter holder sig til kontraktens bogstavelige ordlyd: aftalen er indgået, raterne er fastsat, og leasingen løber til dens afslutning. Familien ser det som et klassisk eksempel på udnyttelse af en sårbar ældre persons svagheder.

Argumentet om aldersdiskrimination

Ifølge Philippe forklarede forhandlerens ansatte, at de ikke kunne have nægtet at indgå kontrakten alene med den begrundelse, at kunden var meget gammel. Det ville de nemlig betragte som en risiko for at blive anklaget for aldersdiskrimination. Dertil kom påstanden om, at forhandleren ikke har pligt til at informere familien om finansielle beslutninger truffet af senioren — selv om vedkommende er over halvfems.

Set fra sælgerens side er situationen enkel: Enten betales raterne til kontraktens udløb, eller også køber familien bilen fri med en engangssum på over 20.000 euro. For Max' pårørende er begge muligheder uacceptable.

Familien ser hele sagen som noget, der befinder sig i grænselandet mellem ansvarsløshed og udnyttelse af en ældre persons sårbarhed — særligt ved salget af en relativt kraftfuld bil til en køber over de halvfems.

Truslen om retssag og spørgsmålet om beskyttelse af ældre

Da forhandlingerne med forhandleren gik i stå, begyndte Philippe åbent at tale om at føre sagen for retten. Familien føler sig snydt og håber, at en dommer vil vurdere, om der er sket misbrug over for en meget gammel kunde.

Forhandleren ønsker officielt ikke at kommentere sagens detaljer. Den nye leder af salgsstedet meddeler blot, at der pågår drøftelser, og at der muligvis kan fremsættes et forslag til løsning. Konkrete tal eller tidsfrister er der endnu ikke lagt frem.

Denne enkeltstående sag afslører et bredere problem. I mange lande er leasingmarkedet vokset markant, men lovgivningen regulerer dårligt ekstreme situationer — for eksempel meget høj alder hos kunden eller pludselig tab af køreevne.

Sådan kan ældre bedre beskyttes ved finansielle aftaler

Forbrugerretsjurister har i årevis peget på behovet for yderligere beskyttelse ved transaktioner, der involverer seniorer. I praksis kunne det for eksempel indebære:

- Et krav om en mundtlig, letforståelig gennemgang af konsekvenserne ved en langsigtet aftale inden underskrivelsen,

- mulighed for at have en betroet person til stede under kontraktindgåelsen,

- en længere fortrydelsesret for kunder over en bestemt alder,

- særlige klausuler ved alvorlig sygdom, invaliditet eller tab af kørekort,

- regelmæssige vurderinger af køreevnen efter en vis alder som betingelse for at opretholde bilfinansiering.

Fra familiens perspektiv er det også vigtigt i videst muligt omfang at holde øje med de større finansielle forpligtelser, som ældre pårørende påtager sig. Det handler ikke om at fratage dem deres selvstændighed, men om at mindske risikoen for, at de underskriver dokumenter, hvis konsekvenser de ikke længere fuldt ud forstår.

Hvad sådanne historier lærer os — og hvad vi kan gøre

Max' sag viser, hvor kostbart det kan blive at overse et enkelt stykke papir i en mappe med dokumenter. Det kan betale sig en gang imellem at sætte sig ned med forældre eller bedsteforældre og gennemgå deres bil-, kredit-, abonnements- og forsikringsaftaler. Det sker ikke sjældent, at de i årevis betaler for ydelser, de reelt ikke bruger — eller som er blevet meningsløse for dem, som udvidede kørepakker til bilister, der ikke længere kører.

For danske læsere kan denne historie tjene som en advarsel. Leasingmarkedet vokser, og banker og finansieringsselskaber retter i stigende grad tilbud mod ældre kunder. Inden nogen over de firs underskriver en bilaftale eller en kontrakt på et andet dyrt produkt, bør en familiemedlem roligt læse dokumenterne igennem og stille sælgeren et par enkle spørgsmål: Hvad sker der, hvis helbredet svigter? Hvis en læge forbyder bilkørsel? Eller hvis pengene til raterne slipper op?

Svarene på de spørgsmål lyder sjældent attraktive, men det er langt bedre at høre dem inden underskriften end først den dag, bilen samler støv på parkeringspladsen, mens en bank eller et leasingselskab ubønhørligt trækker endnu en rate fra en svækkelig seniors konto.